2月期間,原油價格從略低于50美元/桶升至65美元/桶左右。因此,3月石化原料合同價相對定得較高。苯乙烯單體3月合同價漲幅更甚,相比2月高出175歐元/噸。乙烯和丙烯合同價分別上漲100歐元/噸和105歐元/噸。

樹脂生產商利用原料成本上漲的機會,大力推動售價,樹脂價格漲幅已超成本漲幅。

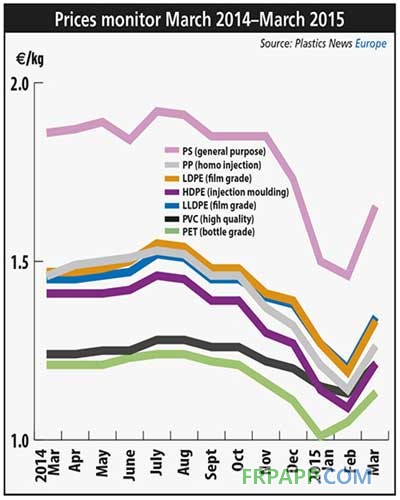

歐洲熱塑性樹脂價格走勢

L/LDPE

在3月乙烯合同價驟漲100歐元/噸,且供應緊張需求好轉的背景下,供應商抓住機會進一步擴大利潤。至月中,L/LDPE合同價相比上月已平均上漲140歐元/噸。

2月,部分裝置按照計劃檢修或意外停車,導致材料供應緊張。其中包括沙特基礎歐洲公司位于英國威爾頓的蒸汽裂解裝置。相比LDPE,LLDPE更加短缺,原因是歐元疲軟,進口料數量有限。

在開春時,很多買家開始補充庫存,需求較為活躍。但是,價格走高使一些買家推遲采購計劃,同時另一些想要額外采購的客戶,也因供應瓶頸而常常受挫。

HDPE

3月乙烯合同價上漲100歐元/噸導致HDPE賣家尋求更大的價格漲幅。供應有限,需求好轉意味著HDPE價格在3月上半月交易中的價格漲幅超過單體漲幅。

吹塑級HDPE供應情況最為緊張,其價格上漲了140歐元/噸;吹塑薄膜級上漲130歐元/噸,注塑薄膜級則上漲了120歐元/噸。

標準型注塑級材料市場供應相對正常,但吹塑薄膜級和吹塑級材料因生產中斷,供應較為緊張。自去年歐盟關稅上漲后,進口料數量一直保持在低位,近期歐元對美元匯率下降后,這種情況進一步惡化。

上個月需求好轉,因為很多買家開始重補庫存。

PP

隨著丙烯3月合同價上漲105歐元/噸,PP生產商成功實現提價,且漲幅超過單體。需求較為活躍,而且部分級別供應短缺現象尤其嚴重。PP共聚物價格上漲130-140歐元/噸,薄膜級PP均聚物和注塑級PP均聚物均上漲120-130歐元/噸。

因裝置計劃或意外檢修,注塑級PP共聚物供應有限。相比之下,均聚物供應接近正常水平,但是并不充足。那些想要額外采購的買家有時也會感到失望。

需求符合預期,因為春季到來,很多買家返回市場,補充庫存。

PS

3月苯乙烯單體合同價飆升175歐元/噸,市場人士對此感到訝異。因為乙烯上漲100歐元/噸,苯上漲19歐元/噸,兩者結合起來,苯乙烯生產成本實際僅漲45歐元/噸。但是,就目前的市場形勢來看,苯乙烯合同價的飆升又是合理的。

在這種情況下,歐洲PS生產商宣布,3月通用級PS(GPPS)漲價190-195歐元/噸,并表示高抗沖PS(HIPS)與GPPS的溢價將維持在90歐元/噸。至3月中旬,GPPS價格上漲了185歐元/噸,這意味著生產商的利潤進一步小幅上升。

供應因三方面原因仍然緊張:進口料缺乏,即將到來的裝置停車檢修,以及良好的需求形勢。需求好于預期,一些生產商在月中前就已停止接受訂單。

PVC

在供應緊張,季節性需求上漲的背景下,PVC供應商在3月成功提升利潤。

3月乙烯合同價上漲100歐元/噸,這意味著PVC生產成本僅上漲50歐元/噸。但從3月1日開始,PVC生產商就宣布計劃提價100歐元/噸,原因是需求強勁,他們需要改善利潤。至3月中旬,PVC價格相比2月水平已經上漲了80歐元/噸。

因裝置檢修,某些級別供應緊張。如果存在可能性,生產商就會將任何過剩材料轉移至盈利率更高的出口市場。一些生產商不得不定量分配給客戶。

建筑領域對PVC的需求如預期般活躍。

PET

在3月上半月,PET樹脂價格上升幅度與原料成本漲幅一致。3月,PX合同價在月中完全確立,上漲90歐元/噸。MEG合同價相比2月上漲75歐元/噸。因此,PET生產成本相比2月極可能上漲85歐元/噸。

為了避免庫存過高,PET生產商按需控制生產量。因歐元對美元匯率疲軟,亞洲進口料在市場上也較少。但是,因多拉瑪(Indorama)位于土耳其的新裝置即將啟動,很快就會在一定程度上改善供應情況。

飲料行業制瓶旺季即將到來,買家開始為此做準備,補充原料庫存,PET需求因此在3月有所好轉。

京ICP備14000539號-1

京ICP備14000539號-1