復合材料的下游行業主要是航空航天領域、汽車行業、船舶行業、醫藥行業、化工行業和造紙行業等等,受國民經濟運行周期的影響較小,并且隨著全球經濟的增長,人們生活水平的逐步提高,產品整體需求會穩定增長。我國材料行業在經過十幾年的快速成長期后,已進入成熟期,行業將進入整合階段,而復合材料行業剛進入成長期,未來行業整體盈利水平將呈現出穩步持續上升的態勢。

復合材料發展的三大驅動因素

前瞻分析認為,復合材料行業發展驅動因素主要包括三個:研發技術水平不斷提高、市場需求缺口大以及國家政策的大力支持。

1、技術驅動

隨著研發技術水平的不斷提高,新的化工材料不斷被發現,復合材料新的應用領域也不斷被發掘,給復合材料提供了市場應用需求,從而推動行業的發展。

2、需求驅動

復合材料在應用中所具有的節能、環保等性能符合綠色發展的要求,另外,隨著經濟的發展,傳統能源儲量在不斷減少,復合材料具有較大的替代空間,復合材料的市場需求加大,從而推動行業的發展。

就國內市場來看,由于我國復合材料產業市場起步晚、生產技術基礎差,以及受體制的制約,目前有相當一部分市場成熟的復合材料產品,尤其是基本產品呈生產能力不足的局面,國內市場上處于供不應求的狀況,有些產品國內供應缺口甚至超過50%,需要依賴進口來滿足。目前國內復合材料整體自給率在56%左右,其中新領域的復合材料自給率僅為52%,工程塑料和特種橡膠自給率僅為35%和30%。

3、國家政策大力支持

復合材料應用領域包括電子、家電、汽車、體育休閑、風力發電、軌道交通、船舶、航空航天、建筑節能等領域,在國民經濟中占有重要地位,是國家產業政策重點鼓勵發展的行業。

國家產業政策扶持加快了行業內企業的技術進步,促進了企業自主開發能力,提高了國內行業龍頭企業的市場競爭力。

前瞻分析認為,自給率較低反映出目前我國復合材料市場需求空間還較大,將會對復合材料行業發展帶來較大的促進作用。

復合材料發展的兩大阻礙因素

1、存在較高的產業進入壁壘與投資風險

進入壁壘是決定市場結構的重要因素,是不完全競爭的根本條件,一直是產業組織理論關注的焦點。

新材料是指新出現的或已在發展中的、具有傳統材料所不具備優異性能和特殊功能的材料,是個相對的、動態的概念。由于目前絕大多數新材料都是在傳統材料的基礎上發展而來,是傳統材料在性能或功能上不斷提高的延續,因此,復合材料產業從一開始就具有較高的產業進入壁壘。

復合材料產業作為一個戰略性新興產業,其巨大的市場需求及利潤空間誘使潛在進入者紛紛進入。相對于其他成熟行業來說,新材料產業存在前期科研和中試的資金投入量較大,更具有市場的不確定性、生產流程與技術手段多變性,產業技術集成能力差,大企業少、小企業多,自主開發能力不足等問題,進入壁壘具體表現為資金壁壘與技術壁壘。

另外,作為一個風險性較強的行業,對復合材料產業的投資還往往帶有風險投資的性質,企業必須充分分析和把握這些風險,如技術風險、市場風險和財務風險。復合材料產業的風險性特征,決定了復合材料產業化過程中必將面臨較為嚴重的資金約束,特別是在產業化的初始階段,這種資金約束往往顯得尤為嚴重。由于我國的風險投資機制還不健全,復合材料技術主要靠政府財政和部分有實力的企業投入來實現產業化,使得有一大批有科研和產業化沖動的企業與研究機構無法取得必要的資金,無法突破資金的限制,無法找到安全的退出通道,妨礙了產業化的進程。

復合材料雖然已逐漸成為市場的一個熱點,但是有政策、有市場并不等于企業就一定能獲得高額利潤。因此,做好產業進入壁壘分析,認真對待新材料產業發展投資風險問題,也是我國復合材料產業投融資決策面臨的重要挑戰。

2、行業內檢驗標準的缺失

我國復合材料行業的很多產品,特別是復合材料都沒有國家專門的檢驗標準,不利于規范企業生產以及產品的檢驗,致使一些企業生產劣質產品低價競爭,不利于行業健康發展。

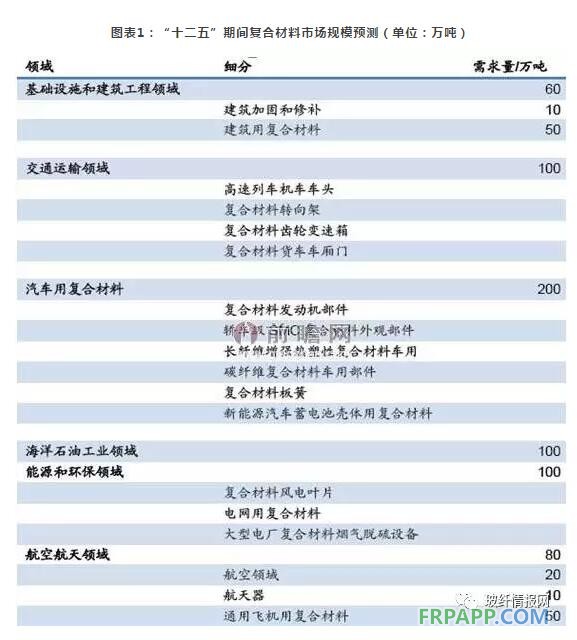

“十二五”期間復合材料市場規模預測

纖維復合材料的發展是一個國家綜合實力的體現,是建設現代化強國的重要物資基礎。高性能纖維復合材料是發展國防軍工、航空航天、新能源及高科技產業的重要基礎原材料,同時在建筑、通信、機械、環保、海洋開發、體育休閑等國民經濟領域具有廣泛的用途。

資料來源:前瞻產業研究院整理

復合材料在交通運輸及工業設備領域發展空間巨大

隨著國民經濟的高速發展,經濟結構的轉變,新能源、環保、高端裝備制造等其他新興產業的加快發展,國內高性能纖維復合材料需求將日漸強勁。其中交通運輸、工業設備發展推動高分子復合材料增長潛力很大,從子行業應用看,航天航空、汽車、風電等行業需求增長力度較強。

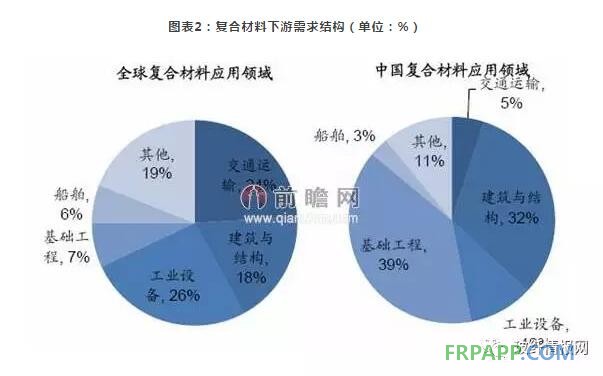

從全球來看,復合材料在交通運輸領域需求較大,以及工業設備領域,分別占據24%和26%的需求量;而國內的復合材料目前主要集中于建筑與結構領域,作為主力的交通運輸及工業設備領域發展空間巨大。

資料來源:前瞻產業研究院整理

未來國內復合材料市場提升潛力巨大

目前,全球復合材料行業的重心正在從歐美發達國家轉向亞洲,受中國和印度前所未有的市場高增長驅動,目前亞太地區產量占到全球總量的約36%左右,亞洲復合材料產量高速增長是行業發展最明顯的趨勢之一,產量到2015占到全球復合材料產量的43%。

目前,北美地區的人均復合材料產量為9千克,位居全球第一,而亞洲人均復合材料產量只有2千克,市場潛力巨大,未來產量年均增長率有望達到5%-9%。另外,雖然亞洲復合材料產量逐年上升,但相對歐美地區而言,產值并不高,應用領域相對偏低端,未來這種情形將發生改變。

此外,根據前瞻產業研究院發布的《2015-2020年中國復合材料行業發展前景預測與投資戰略規劃分析報告》顯示,目前發達國家人均玻纖年消費量達3-6公斤,而我國人均玻纖年消費量僅為0.6公斤,未來國內市場提升潛力巨大。

資料來源:前瞻產業研究院整理

1、碳纖維產量預測

近幾年我國碳纖維行業“有產能,無產量”的現象嚴重,2011年我國碳纖維產能達到近萬噸,而實際產量僅為2000噸。雖然我國碳纖維規劃產能較大,在建產能也較多,但實現的產量卻較少。

另一方面碳纖維行業核心技術始終掌握在國外部分企業手中,我國大部分企業尚達不到T300水平,產品技術含量較低、質量較差、銷路不暢,綜合以上因素,前瞻產業研究院預計,未來幾年我國碳纖維行業在自主研發有所突破的情況下,產量將會保持較快增長,預計2015年能接近4000噸,到2020年有望達到7000噸。

數據來源:前瞻產業研究院整理

2、碳纖維產能預測

根據《新材料產業“十二五”發展規劃》對碳纖維產能的規劃,2015年,我國碳纖維產能將達到1.2萬噸,但目前我國碳纖維的產能已經達到1.4萬噸。不過,鑒于目前碳纖維行業產能重復建設率高,產能過剩現象嚴重,前瞻預計未來幾年的產能建設增速將會放緩。

“十二五”期間的復合材料產業投融資創新空間寬廣并具有巨大的靈活性

目前,全球新材料市場規模已超過4000億美元,由此帶動而產生的新產品和新技術市場則更為龐大。按我國目前經濟發展趨勢預測,新材料需求將達到10%的年增長速度。目前我國新材料領域大約有10%左右已達到國際領先,60%-70%處于追趕狀態,還有20%-30%存在相當的差距,新材料領域包括復合材料行業的投融資創新空間寬廣,其投融資渠道和投融資方式也具有巨大的靈活性。

政府強勁的政策支持復合材料行業的發展

當前優先發展的高技術產業化重點領域指南》(2011)對該指南中所涉及的領域重點扶持,包括稅收優惠政策以及相關專項撥款等等。復合材料屬于指南中提到的重點扶持領域。

《關于加快培育和發展戰略性新興產業的決定》明確將從財稅金融等方面出臺一攬子政策加快培育和發展戰略性新興產業,確立節能環保、新一代信息技術、生物、高端裝備制造產業成為國民經濟的支柱產業,新能源、新材料、新能源汽車產業成為國民經濟的先導產業。

《新材料產業“十二五”發展規劃》指出:到2015年新材料產業規模將達2萬億元總產值,年均增長率超過25%。形成10個產值超150億元的綜合性龍頭企業、20個產值超50億元的專業性骨干企業,形成若干年產值超300億元的基地和集群。新材料產品綜合保障能力提高到70%,關鍵新材料保障能力達50%。重點支持高性能復合材料、前沿新材料、先進高分子材料、特種金屬功能材料、高端金屬結構材料和新型無機非金屬材料六大領域。其中高性能復合材料、先進高分子材料涉及眾多化工產品,其中包括可降解塑料、碳纖維、光學膜等,隨著各企業在新材料領域的投資增長、技術突破,新材料領域前景廣闊。

《石化和化學工業“十二五”發展規劃》指出,加快發展高端石化化工產品。圍繞培育壯大戰略性新興產業、改造提升傳統產業,重點發展國民經濟建設急需的化工新材料及中間體、新型專用化學品等高端石化化工產品,加速發展高性能纖維及其增強復合材料。

魯ICP備2021047099號

魯ICP備2021047099號