回顧2017年,不飽和樹脂的趨勢發展,很多業內的專業人士或許都沒有想到。為什么這么說,原因主要來自于兩點:首先是今年四五六月份傳統意義上的上半年旺季卻不旺;第二點是,11月份傳統意義上應該是進入淡季,樹脂價格應該穩中有降,事實上不飽和樹脂價格卻還在持續上漲,并且供應非常緊張,這兩點是往年未曾出現過的現象。

今年6月份以來,不飽和樹脂的行情隨著原材料價格的上漲出現了一路攀升的狀況,一改上半年穩中有跌的頹勢。這輪持續上漲的原因主要來自于國家環保安全督查力度的加強,供給側改革的推進。化工行業首當其沖,大家都清楚,目前國內最大的化工原料生產基地主要是山東地區,在此輪環保督查過程中,大部分化工企業以停產停業來應對國家的檢查,從而導致不飽和樹脂原材料的供應短缺,市場上一度出現有價卻無貨供應的狀況,這種狀態從8月份開始,一直持續至今,并且后續上漲趨勢或許還將繼續一段時間,供應緊張或將成為一種常態。

今年九月份以來,樹脂企業第一次感受到樹脂供不應求狀態的感覺,主要原因我認為有以下幾點:第一,八月份開始,北方環保督查,山東河北地區的樹脂企業為了應對環保檢查,大部分停產,導致華北地區的供應緊張;第二,江蘇地區,一家樹脂企業因為發生火災關閉,三家樹脂企業因為屬于靠近水源地,于9月底被政府責令關停,光江蘇地區關閉的樹脂產能大概在15萬噸/年,所以造成短期內的樹脂供應緊張。據悉,江蘇地區在2018年底之前還將關閉6-7萬噸/年;第三,十九大的召開,加劇了各地原材料供應的緊張。

最近有一句流行語:現在有錢不算牛,有貨你才算真的牛!

可以預見,在2020年之前,江蘇地區未有新增樹脂產能投產,所以江蘇地區的樹脂供應將會出現緊張。華北地區,雖然也會陸續出現樹脂工廠關閉,但是2020年前將會新增30萬噸產能,所以華北地區供應將不會出現緊張。華南地區,2020年前,預計新增產能30-40萬噸,由于市場量大的還是人造石領域,未有新的市場增長點,且未有老的樹脂產能關閉,華南市場的競爭將會比現在更加激烈。西南市場,由于本地有低價原材料供應,本地樹脂廠的成本優勢將會顯現,外地低端樹脂進入西南市場難度將會加大,只有一些高技術含量的樹脂產品能夠進入。

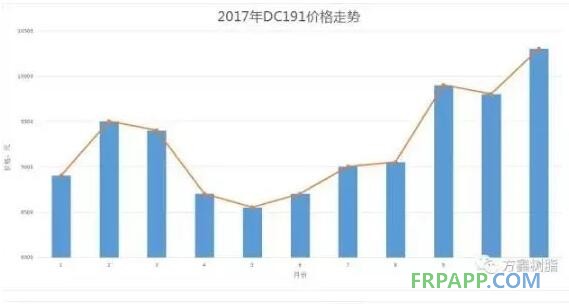

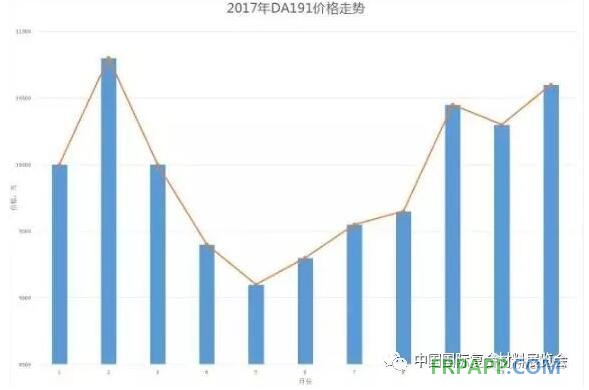

接下來跟大家分享一下不飽和樹脂兩個經典的品種今年全年的價格趨勢,以下價格趨勢圖采用方鑫樹脂提供的DC191樹脂和鄰苯型191樹脂價格數據:

從上面兩個表我們可以看出,11月份DC191樹脂的價格已經上漲至2017年年內的最高點,鄰苯型191也基本上漲至年內的高點,特別是從今年9月份開始,樹脂價格出現了快速上漲。樹脂價格的上漲主要是由于原材料價格的上漲導致,接下來我們看一下苯酐及順酐的價格走勢:

從上面兩個表我們可以看出,11月份DC191樹脂的價格已經上漲至2017年年內的最高點,鄰苯型191也基本上漲至年內的高點,特別是從今年9月份開始,樹脂價格出現了快速上漲。樹脂價格的上漲主要是由于原材料價格的上漲導致,接下來我們看一下苯酐及順酐的價格走勢:

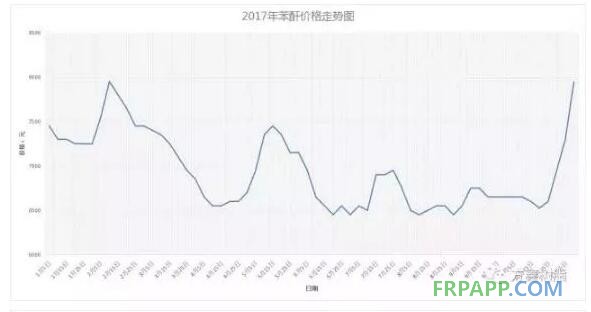

從以上走勢圖我們可以看出從10月底開始,苯酐、順酐價格出現了快速上漲。

據悉目前順酐利潤大概在2500元/噸,其他原材料的利潤也是相當可觀。以前樹脂原材料供應商求樹脂廠采購產品的現象或許不再出現,原材料供應商提前進入賣方市場,但愿在不久的將來,樹脂企業也能像原材料企業一樣。

漲價,應該是2017年最熱門的詞語了。

魯ICP備2021047099號

魯ICP備2021047099號