總的來說,2017年美國復合材料行業表現強勁,盡管受颶風哈維和厄瑪的影響,一些原材料供應中斷,海運集裝箱短缺,航運時間延長以及墨西哥灣沿岸和東南部的工廠關閉。2017年第四季度,颶風帶來的影響趨于穩定,各個環節都顯示出積極的結果。

在復合材料工業中,玻璃纖維是主要的增強材料。美國玻璃纖維市場在2017年增長了4%,達到約113.4萬噸的銷量和21億美元的價值。預計到2023年,市場規模將達到140.61萬噸,年復合增長率為3.4%。

交通運輸、建筑、管道和儲罐是玻璃纖維的三大應用領域,占總量的69%。隨著美國住房開工率、汽車制造和石油天然氣業務的積極增長,以及水務和廢水基礎設施的增長預計將在2023年及以后推動玻璃纖維市場的增長。

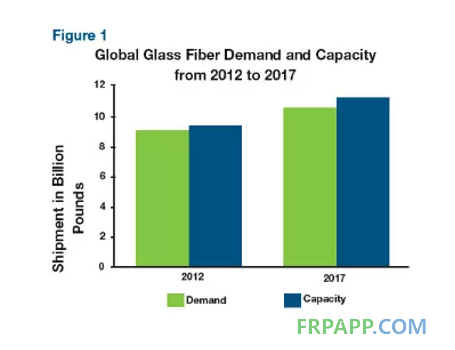

在供需方面,2017年全球玻璃纖維產能超過508萬噸,目前利用率為93%(見圖1)。Lucintel預測,隨著玻璃纖維供應商產能增加,玻纖生產線的產能利用率將在2018年下降至91%左右。例如,到2018年,歐文斯科寧計劃在法國和印度新增產能,巨石和佳斯邁威計劃在美國增加產能,泰山在印度投資,?i?ecam集團在土耳其建立新工廠。

玻璃纖維市場正在不斷發展,各種終端市場正在出現越來越多的應用。大部分市場的采購決策繼續受到GFRP部件價格的高度影響。為了推動玻璃纖維市場的增長和競爭優勢,行業需要關注以下幾點:

降價:因為要與鋼鐵、鋁和混凝土競爭,玻纖行業需要尋找降低復合材料零部件成本的方法。有許多創新機會可以降低復合材料部件的原材料成本、人工成本和能源成本。例如,為了競爭價值高達2000億美元的混凝土筋市場,玻璃鋼筋制造商必須實現一項創新技術,使用玻璃纖維和沙子制造筋材,將玻璃鋼筋的成本降低近40%。

創新制造技術:行業需要開發具有縮短周期和降低成本的變革性制造技術。復合材料有很多創新的機會,因為它們在設計、材料選擇、制造和配混方面具有靈活性。

穩健的供應鏈:隨著汽車、風能、航空航天和電子等許多行業的全球化程度越來越高,玻纖行業需要為復合材料投資開發出原材料、設計、模具和制造的全球供應鏈。例如,福特在全球范圍內生產車輛,并希望單一部件擁有相同的供應商,以滿足其全球生產需求,因此在供應鏈上實現全球化足跡至關重要。

更好的模擬和預測技術:市場需要投資開發更好的復合材料部件制造模擬軟件。在鋼鐵行業,有模擬軟件程序可以預測部件的公差、翹曲、質量和可靠性。

維修和回收技術投資:行業需要通過研發具有成本效益的技術和基礎設施來解決原始設備制造商在維修和回收方面的挑戰。

總之,復合材料產業價值鏈的各個節點都將會有重大的創新機會。隨著行業中涌現出眾多市場上的主流供應商,企業也會出現幾家歡喜幾家愁。Lucintel預計將有許多新的創新廠商出現,并滿足市場的需求。

Lucintel 首席執行官

Sanjay Mazumdar博士

魯ICP備2021047099號

魯ICP備2021047099號