1、 “兩機”葉片行業:2023 年市場規模達 483 億

“兩機”指航空發動機和燃氣輪機,廣泛應用于軍民用航空、艦船、坦克、油氣、 電力等領域。

根據國際航空發動機巨頭羅羅公司的測算,2014-2033 年全球航空發動機 和燃氣輪機市場總規模 2.68 萬億美元。

其中發動機及燃氣輪機需求 1.54 萬億美元,配 套的服務需求約 1.14 萬億美元,且配套服務需求凈利潤是制造業務的數倍。

航空發動機和工業燃氣輪機渦輪葉片、航空發動機的整體機匣等熱端部件主要依賴熔模鑄造成型,高溫合金零部件是航空發動機、燃氣輪機的重要組成部分,在航空發動 機中重量占比 40%-60%。

從20世紀40年代,熔模鑄件在美國被成功用于制造航空發動 機渦輪葉片以來,始終伴隨著航空工業技術的進步,成為航空制造領域的關鍵技術之一。

除了“兩機”以外,熔模鑄件也應用于醫療、汽車、農業機械、工程機械、液壓設備等 其他領域。

根據羅蘭貝格的數據,2018 年全球熔模鑄造市場規模達 142 億美元,其中航空領 域占比最大為 39%,約為 55 億美元,相當于 390-400 億人民幣,到 2023 年該市場規模 將達 483 億人民幣。

2. 航空發動機葉片:具有高技術壁壘,政策加碼釋放國產需求

2.1. 熱端部件價值量高、技術難度大,是性能提升的關鍵

航空發動機是飛機的心臟,被譽為現代工業“皇冠上的明珠”和“工業之花”,具有高技術壁壘。

航空發動機產業鏈長、覆蓋面廣,對國民經濟和科技發展有著很大帶動作用,是一個國家工業基礎、科技水平和綜合國力的集中體現,也是國家安全和大國地位的重要戰略保障。

作為一種典型技術密集型產品,航空發動機需要在高溫、高壓、高轉速和高負載的特殊環境中長期反復工作,其對設計、加工及制造能力都有極高要求,因此具有研制周期長,技術難度大,耗費資金多等特點。

目前雖然許多國家都可以自主研制生產飛機,但具備獨立研制航空發動機能力并形成產業規模的國家只有美、俄、英、 法、中等少數幾個。

航空發動機中的高溫合金主要用于燃燒室、導向器、渦輪葉片和渦輪盤四大熱端部件,此外也用于機匣、環件、加力燃燒室和尾噴口等部件。

導向器也可稱為渦輪導向葉片,用來調整燃燒室出來的燃氣流向,是渦輪發動機上承受溫度最高、熱沖擊最大的零 部件,材料工作溫度最高可達 1,100℃以上,但渦輪導向葉片承受的應力比較低,一般 低于 70MPa。

渦輪葉片是渦輪發動機中工作條件最惡劣也是最關鍵的部件,由于其處于 溫度最高、應力最復雜、環境最惡劣的部位而被列為第一關鍵件。

渦輪葉片又稱工作葉片,渦輪葉片在承受高溫的同時要承受很大的離心應力、振動應力、熱應力等。

其所承 受溫度低于相應導向葉片 50-100℃,但在高速轉動時,由于受到氣動力和離心力的作用, 葉身部分所受應力高達 140MPa,葉根部分達 280-560MPa。

渦輪葉片其結構與材料的不 斷改進已成為航空發動機性能提升的關鍵因素之一。

渦扇發動機廣泛應用于戰斗機、運輸機、客機、無人機,占比在 95%以上,是目 前最為核心的航空發動機。

航空發動機一般分為渦扇發動機、渦噴發動機、渦軸發動機和渦槳發動機。

目前世界各國仍在發展的航空發動機主要包括渦扇、渦軸發動機,傳統的活塞和渦噴發動機已經退出主流研發市場,渦槳發動機除了一些運輸機和教練機繼續 使用以外基本沒有其他用途。

渦扇發動機的葉片約占航空發動機成本的 30%,葉片包含風扇葉片、壓氣機葉片、 渦輪葉片。

其中,渦輪葉片為熱端部件,采用精鑄工藝,占葉片總價值超過 60%。風 扇、壓氣機葉片屬于冷端部件,采用精鍛工藝,占葉片總價值為 30%-40%。

渦輪技術研發周期慢、技術更新速度慢。

渦輪是航空發動機的重要部件,渦輪進口 溫度每提高 100℃,航空發動機的推重比能夠提高 10%左右。

渦輪葉片材料歷經了鍛造 合金、等軸合金、定向合金、一代單晶合金、二代單晶合金、三代單晶合金,使用溫度 從 600℃上升至 1800℃,單晶合金技術從 20 世紀 70 年代延續至今,技術進度速度較慢。

航空發動機的研制周期很長,通常新一代發動機的預研工作往往在型號研制之前大約 10-15 年已經開始。

已經擁有技術優勢的廠商難被超越,能夠形成較高的技術壁壘。

2.2. 國產化進程提速,打開葉片千億市場空間

15年起出臺“兩機”專項,利好國內航空發動機和燃氣輪機產業發展。2015 年, 《政府工作報告》首次將“兩機”產業列入國家七大戰略新興產業,并在“十三五”期間全面啟動實施航空發動機及燃氣輪機重大專項,突破兩機關鍵技術,初步建立航空發動機及燃氣輪機自主創新的基礎研究、技術與產品研發和產業體系。

隨著“兩機”專項政策不斷加碼,國內航空發動機及燃氣輪機產業進入加速發展階段。

軍用市場:

我國軍用飛機與發達國家相比仍存在較大差距。

我國軍用噴氣發動機制造水平仍落后于美、英、俄、法,我國正在努力縮小與西方空軍在飛機性能、電子戰等廣泛能力方面的差距。

目前國內現役軍用機中三代機數量眾多,正處于從第三代向第四代戰機、五代機過渡的關鍵過程中,而美國的現役主力機種是第五代飛機,俄、英、法、日等國則是以第四代為主。

由于航空領域飛機和發動機的研制周期很長,我國發動機與國外最先 進水平整體落后一代甚至更多,整體技術差距可達 20 年,隨著“兩機”專項不斷推出 利好政策提速航發國產化進程,我國軍用機未來可發展空間極為廣闊。

軍用航發老舊替換及新增需求大。

我國軍用飛機當前正處于由三代向四代過渡的關 鍵時期,未來十年年現有絕大部分老舊機型將退役,配備渦扇-10 系列發動機的殲-10、 殲-16、殲-15 將成為空中裝備主力,運-20、直-20、殲-20、殲-31 也將有一定規模列裝, 轟炸機、預警機及無人機等軍機也會發生較大幅度的數量增長及更新換代,預計隨著航 發等關鍵部件自主研制進程加快,這將為發動機帶來強勁的需求。

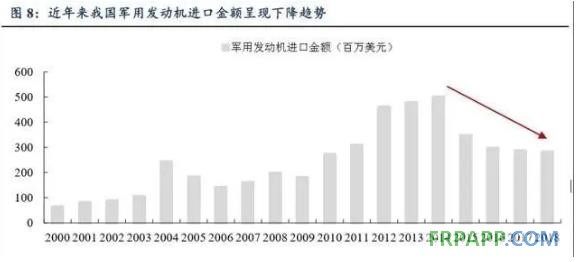

軍用發動機進口依賴下降,國產化能力提升。

從 1949 年建國開始,我國航空事業 長期依賴俄羅斯所提供的發動機,航空發動機制造落后嚴重制約著各種新戰機裝備,長期依賴于國外航空發動機對我國的國家戰略安全也形成了威脅。

近年來,我國在自主航空發動機研制方面不斷獲得突破,在三維流體優化設計、單晶材料、整體渦輪盤、高溫高塑材料、軸承技術、發動機壽命等方面不斷攻克新技術,部分技術已超越俄羅斯,軍 用發動機進口依賴呈現下降趨勢。

2015 年以來,我國軍用發動機進口金額逐年下滑,2018 年進口金額僅 2.83 億美元,相較 2014 年峰值 5.01 億美元已下降 43.5%。

民用市場:

近十年來中國航空運輸業規模快速擴張,占交通運輸業比重持續擴大。

國內旅客周 轉量持續攀升,2014-2018 年年均增速均在 10%以上。2018 年,國內航線完成旅客運輸 量 5.48 億人次,比上年增長 10.5%,民航客運量占交通運輸業總客運量比重持續提升, 2012 年民航客運量僅占所有交通工具總客運量的 8.4%,至 2018 年這一比例已提升至 3.4%。

為適應航空運輸業的快速增長,國內客機機隊規模不斷擴大,2010-2018 年,國 內民航在冊運輸飛機數量同比增長均在 10%以上。

2019 年底,我國民航在冊運輸飛機 數量為達 3,818 架,同比增長 4.9%,增速略有放緩,但近年來航空公司開始傾向于選擇 大座級的支線客機,50 座級的支線客機大量退役,轉由 90 座級渦扇支線客機填補市場 需求,商用飛機轉換需求依然高企。

并且,隨著未來國產大飛機 C919 批量生產,我國商用飛機空間將進一步拓寬。

未來十年民用航空發動機葉片需求可達近 2,000 億元。

假設未來 10 年中國商用飛 機年均增長率為 5.4%,預計新增商用飛機 2,640 架。

其中單通道飛機占據近 2/3 的比例, 將新增 1,800 架,雙通道飛機新增約 600 架,支線客機 150 架,大型飛機 90 架,以小型 飛機配備 2 臺發動機、大型飛機配備 4 臺發動機進行測算,未來十年民用航空發動機需 求約為 6,900 億元。

以葉片 30%左右的價值量測算,國內民用航發葉片市場空間約在 2,000 億元左右。

3. 燃氣輪機:應用于眾多重點工程,葉片新增+更新需求旺盛

燃氣輪機與航空發動機構造上存在 80%的相似度。

燃氣輪機是一種以空氣為介質, 內部連續回轉燃燒、依靠高溫燃氣推動渦輪機械連續做工的大功率、高性能熱機。

其與航空發動機結構類似,因此航空發動機約 80%的部件可以通用于大型燃氣機組,如世界 最先進的艦用燃氣輪機 MT30 是由 Trent800 系列航空發動機派生而來。國內外航發產業 龍頭企業往往也是燃氣輪機龍頭企業,航發熱端部件技術突破同時也會帶來燃氣輪機的性能提升。

燃氣輪機主要用于地面發電機組和船舶動力領域,工作環境需要承受高硫燃 氣和海水鹽分的腐蝕,工作壽命要求達到 50,000-100,000 小時。

渦輪盤在工作時轉數接 近 10,000 轉/分鐘,要求材料耐用溫度達到 600℃ 以上,因此設備部件材料也必須使用 具有耐高溫、較高蠕變強度的高溫合金材料。

燃氣輪機應用于眾多重點工程,但國產機組僅占 7%。目前,國內應用的燃氣輪機 主要用于發電,少部分用于油氣田的注水、進氣、增壓以及艦船和坦克動力。

重點分布在分布式發電、熱電聯供、天然氣管道運輸、船舶推進和機械驅動等方面,我國“西氣東輸”、“西電東送”、“南水北調”等大型工程中均使用了大量工業型燃氣輪機。

這些燃氣輪機絕大多數為進口機組,在國內現在裝機發電的燃氣輪機總裝機容量中,國產部分 只占約 7%。

政策推進技術攻關。

“十三五”以來,我國積極推進“兩機”專項落實,針對燃氣輪機提出我國未來將重點突破發電用重型燃氣輪機、工業驅動用中型燃氣輪機、分布式 能源用中小型燃氣輪機以及燃氣輪機運維服務技術,逐步進入國產化替代階段。

2017 年 6 月,國家發改委與國家能源局聯合發布《依托能源工程推進燃氣輪機創新發展的若 干意見》,要求至 2020 年我國將基本形成完整的重型燃氣輪機產業體系,就燃氣輪機 國產化提出了具體要求。

天然氣發電及分布式能源工程提振燃氣輪機需求。

同時,在緊抓“兩機”專項的同時,《天然氣發展“十三五”規劃》指出要抓好天然氣發電及分布式能源工程等四大利 用工程,天然氣占一次能源消費比重力爭提高到 10%左右,至 2020 年天然氣發電裝機 規模上升至 1.1 億千瓦以上,占發電總裝機比例超過 5%。

天然氣長輸管線每隔 100 至 200 公里設有一個由多臺壓縮機組構成裝機量的壓氣站,燃氣輪機為壓氣站核心設備之 一。

2015-2020 年期間,新增燃氣發電裝機量總計超 4,000 萬千瓦,以 3,000 元/千瓦測 算,五年內天然氣管道輸送燃氣輪機市場規模超 1,200 億元。

燃氣輪機對于渦輪葉片的需求包括新增與更新兩部分。

新增需求方面, 一臺燃氣 輪機渦輪工作葉片共分為 3 級,每級擁有渦輪工作葉片數量約 92 片,合計 276 片。導 向葉片同樣分為 3 級,合計 108 片。

以重型燃氣輪機的Ⅰ級渦輪為例,海外供應商渦輪 工作葉片的單片成本(單晶)約為 40 萬元,售價達到 100 萬元/片左右。若該領域實現 國產化,預計單片葉片制造成本下降至 10 萬元左右。

更新需求方面,一臺燃氣輪機中,各級葉片的平均使用時間為 1.5 萬小時~2.4 萬小時,一般情況下正常使用 2 年后進入替 換周期。

平均來說,一臺燃氣輪機每年需要的渦輪工作葉片備件約 110 片、導向葉片備 件約 60 片。通常情況下,每千瓦燃氣輪機發電裝置的投資額約為 3,000 元。

燃氣輪機擁有廣闊的市場前景。

據羅羅公司 2013 年對燃氣輪機市場的預測,未來 二十年,作為艦船動力的燃氣輪機的市場需求將達到 2,700 億美元,相應的服務需求達 1,250 億美元。

4. 行業集中度高,下游巨頭 GE 有意拓展供應商

4.1. 高溫合金零部件行業具有高壁壘,可選供應商較少

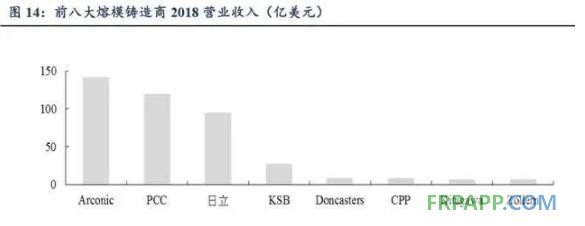

由于高溫合金零部件的加工技術難度大,供應商的資質認證耗時長,因此熔模鑄造 行業壁壘高,主流供應商數量少,市場集中度較高,PCC、Arconic 等公司占據主要市 場份額。

PCC 公司 2015 年收入達 100 億美元,歸母凈利潤 15.3 億美元,收入按產品分 25.3% 來自于鑄件,按下游領域分 69.6%來自航空航天。

若 PCC 的鑄件收入中也有 69.6%來自 航空航天,則為 17.6 億美元,對應羅蘭貝格測算的 2015 年航空領域熔模鑄造市場 371 億人民幣,市場占有率約為 33%。

Arconic 公司 2018 年收入達 140 億美元,歸母凈利潤 6.51 億美元,收入按產品分 13%來自于鑄件,按下游領域分 16%來自航空航天,在熔模鑄件領域的市場地位僅次于 PCC。

4.2. 兩機巨頭 GE 利潤率下滑,拓展上游供應商打破壟斷

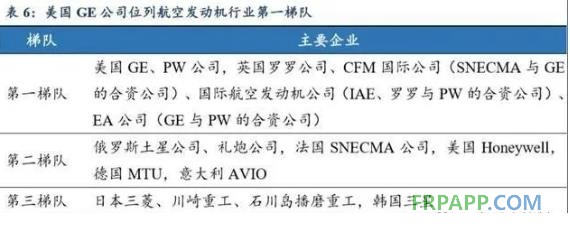

國外航空發動機主要被美、英、法、俄高度壟斷,航空發動機產業行業形成了金字 塔形的發展格局:

第一梯隊包含美國的 GE 和 PW 公司、英國的 R&R 公司、CFM 國際 公司(SNECMA 與 GE 的合資公司)、國際航空發動機公司(IAE、R&R 與 PW 的合資 公司)以及 EA 公司(GE 與 PW 的合資公司),由于其出色的航空發動機整機研制、總 裝集成、銷售及客戶服務能力位于金字塔的頂層;

第二梯隊包含俄羅斯的土星公司和禮 炮公司、法國的 SNECMA、美國的 Honeywell、德國的 MTU 以及意大利的 AVIO 公司 本身也具有較完整的航空發動機整機研制能力,并在各自的技術領域具有很強實力,但由于缺乏民品或者中大型航空發動機,主要為塔尖位置公司提供大部件及核心機;

第三梯隊具有強大的航空發動機零部件加工制造能力,包括日本的三菱重工、川崎重工、石 川島播磨重工和韓國的三星科技公司等。

航空發動機的研制周期長達 54-156 個月,發 動機研制進度的拖延也可能造成嚴重經濟損失,因此發達國家經濟實力較強、起步較早、有能力持續投入巨額研發資金的企業才能夠在全球航空發動機行業中牢牢占據領先地位。

GE 在兩機制造下游市場牢牢掌握行業話語權。航空發動機領域,GE 及其合資公 司CFM國際公司銷量占據航空發動機主要市場份額。

截至2016年,GE與法國SNECMA 公司合資成立的 CFM 國際公司市占率約為 40.2%,UTC 公司市占率達 27.2%。GE、 羅羅全球的市占率分別為 18.8%、10.6%。

燃氣輪機市場同樣高度壟斷,呈現三足鼎立 的局面, GE、西門子、三菱占據八成以上的市場份額。

2019 年上半年,GE 燃氣輪機 訂單量占全球總訂單量的 49.66%,占據近一半的市場份額;西門子位列第二,市占率 約為 26%;三零 shi 戰屢約 12%,位居第三。

隨著市場全球化和供應鏈的延伸發展,航空發動機行業逐步形成了主承包商-供應 商發展模式。

以 R&R 公司為例,從 2004 年開始就只生產其最終產品所有零部件中附加 值最高的 30%,而將余下的 70%轉包出去,從而在風險可控的前提下,盡可能地降低發 動機全部零件的制造與采購成本,這也給上游零部件制造市場帶來了機會。

從全球兩機 制造市場高度壟斷的市場格局來看,GE 等兩機龍頭掌握了下游巨量的市場空間,一旦 上游零部件企業能夠獲得頭部企業認可、成功切入 GE 等大廠供應鏈,便可以獲得巨量 發展空間。

GE 為高溫合金龍頭 PCC 的第一大客戶,每年向 PCC 采購的金額超 20 億美元(即 140 億人民幣),2007-2015 年,GE 貢獻 PCC 營業收入占比達到 13%。

由于熔模鑄件環 節的市場集中度高,GE 的議價能力并不強,出于成本控制等多因素考慮,GE 具備較 為強烈的全球化采購需求,近年來致力于培養新的精鑄供應商,以打破 PCC 等企業的 壟斷。

同時,兩機市場三大巨頭間競爭往往十分激烈,甚至存在廠商虧本銷售整機的、再通過售后服務賺錢的行為。因此,兩機整機廠商對于扶持可提供高性價比零部件的供 應商十分積極。

目前,RR、SAFRAN 等企業都已經擴大在華采購。

GE 電力部門營業利潤率逐年下滑。

GE 的業務主要包含電力、可再生能源、石油 天然氣、航空、健康醫療、運輸、能源連接和照明 7 個主要事業部,其中燃氣輪機業務 隸屬于電力事業部。

近年來,電力部門的營業收入和理論雖然穩步增長,但是由于上游 可選供應商較少、公司議價能力下降等因素,電力事業部營業利潤率逐年下滑,從 2014 年的 20.9%下降至 2018 年的-3.0%。

相比之下,PCC 公司負責葉片精鑄的鑄造板塊則表 現良好,營業利潤率從 2009 年 30.3%上升至 2015 年的 36.0%(PCC 公司于 2015 年退 市,故無法獲取 2015 年之后的數據)。

為此,GE 意圖在中國拓展新的低成本供應商, 從而增加供應鏈彈性、提高議價能力,改善電力部門營業利潤率。

國內具備生產合格精鑄葉片能力的企業較少。

兩機制造產業鏈可以簡單劃分為“上游原材料→中游零部件→下游整機制造”三個部分。

上游原材料主要包括高溫合金、鈦合金、復合材料、鋁合金等材料的生產制造,國內主要高溫合金制造廠商包括鋼研高納、撫順特鋼等。

中游零部件環節再對材料進行鑄造、鍛造或其他工藝操作制成渦輪葉片、機匣、盤、軸等零部件,其中渦輪葉片和機匣等零部件通過鑄造工藝成型,國內主要鑄造件廠商包括應流股份、萬澤股份等。

再由下游整機制造企業對各零部件進行總裝制成兩機,主要廠商包括航發動力、中國動力等。

我國兩機產業鏈起步較晚,僅有少數幾 家精鑄葉片企業具備切入國際廠商產業鏈生產能力

具有一定產業規模、有國外銷售經驗的國內精鑄企業有望受益。國內精鑄葉片領域實力較為強勁的公司主要有應流股份、江蘇永瀚、萬澤股份、圖南股份。

橫向比較來看, 目前應流股份燃氣輪機葉片獲得 GE 驗收,從 16 年起向 GE 批量供貨,產品多次獲得通 用電氣(GE)“最佳創新獎”;航空發動機產品列入國家軍民融合重點項目,部分產品 已交付,在兩機葉片領域處于國內頂尖水平。

同時,應流股份在高端裝備核心零部件已 經積累了眾多海外優質客戶,除去 GE 還包括艾默生、西門子、卡特彼勒、斯倫貝謝等 十余家世界 500 強企業和行業龍頭,部門企業合作年限超過 10 年,具有豐富的海外銷 售與服務經驗,享有一定的國際聲譽。在兩機零部件業務的海外拓展中,應流股份也有 望依靠原先積累的客戶資源從國內廠商中脫穎而出。

魯ICP備2021047099號

魯ICP備2021047099號