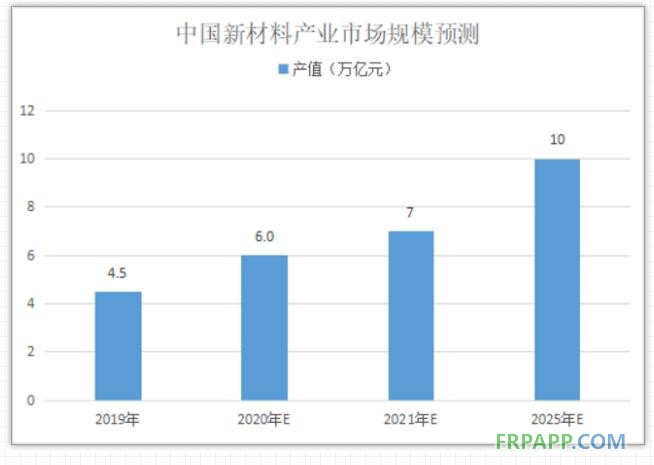

在國家政策和下游市場的雙重推動下,我國新材料產業持續保持穩定的增長態勢。據中國新材料技術協會數據顯示,2019年,我國新材料產業總產值為4.5萬億元,同比增長15.4%。中商產業研究院整理,初步估算,2020年全國新材料產值超6萬億元。

現在多數新材料產品尚處導入期與成長期,市場容量較小、市場滲透率較低,通過加強產品創新、重視技術研發,必將獲得廣闊的未來市場。預計到2021年有望突破7萬億元。據中商產業研究院預測,到2025年,我國新材料產業產值將有望突破10萬億元大關。在非金屬復合材料中,占據份額最多的為玻纖和碳纖。

一、玻纖市場預估

1.需求端

2020第四季度國內需求維持旺盛態勢,海外需求已然回暖:以巨石埃及為例,庫存已降至兩周上下,美國庫存亦趨于下行。在汽車、電子電器及海外需求復蘇的確定性拉動下,玻纖2021年需求大概率好于2020年。

2.供給端

2021年供給增量在50~60萬噸之間(重慶國際二季度年產能分別為8.8、4.5萬噸的產線將投產,為增量信息),相較于2018~2019年的超100萬噸的產能釋放仍顯有限。

3.價格端

2020第四季度粗紗及制品仍呈結構性漲價(如熱塑紗,1月初淡季上漲200~500元/噸不等),2021年仍存全面提價預期,價格創歷史新高將為大概率事件。

4.電子布

當前時點,主流的7628布價格已至5.3~5.5元/米,各企業對于電子布在2021年的價格展望普遍樂觀,巨石認為2021年有望全年上行,2021上半年的漲價將為大概率,下半年存不確定性,但給出了二季度均價超7元/米的指引,超市場預期。

整體而言,玻纖粗紗及電子布淡季漲價已超市場預期,而展望2021年,這里認為玻纖漲價的通路有望持續,預計中國巨石2021年業績一致預期將不斷刷新預測(有望再次上調,至45~50億元)。

二、碳纖市場預估

1.產能上漲

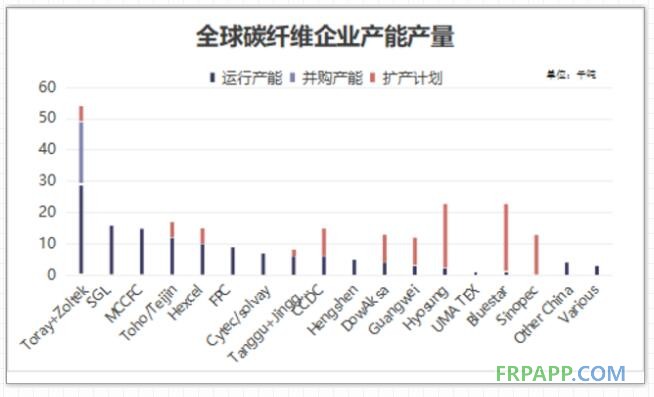

近年來,受需求端穩步增長刺激,全球碳纖維理論產能不斷增加。2019年,全球全球碳纖維理論產能達到15.49萬噸。全球碳纖維產能大多集中于美國、日本、中國三大地區,合計占比達60.23%,超過六成。其中,美國的碳纖維理論產能為3.73萬噸,日本碳纖維理論產能為2.91萬噸,中國碳纖維產能為2.69萬噸。

2.需求增長

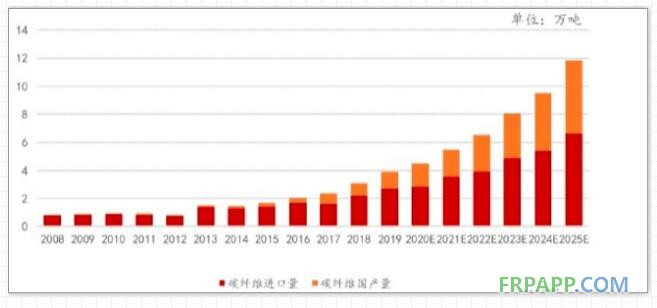

近年來因碳纖維質量輕輕度大的優點受到下游市場的廣泛應用,市場需求不斷擴增,在2019年國內碳纖維市場需求為3.78萬噸,目前我國碳纖維行業正處于爆發增長期,未來碳纖維需求市場增速保持在17%左右,隨著碳纖維隨著諸多資本進入碳纖維行業,碳纖維技術不斷得到突破,需求領域將進一步拓展,預計中國碳纖維市場需求量將在2026年突破11萬噸。

3.進口依賴度降低

同時我國碳纖維產業逐步走出低谷期,產能利用率不斷提高,國內市場的進口依賴度逐年下降。至2019年,進口碳纖維占比下降至69%,預計到2025年進口碳纖維占比將進一步下降至55.9%。國內碳纖維產業正從低谷期逐漸恢復,優秀的碳纖維生產企業以技術積累和創新為基礎,以穩健的步伐進行產能擴張和市場開拓。

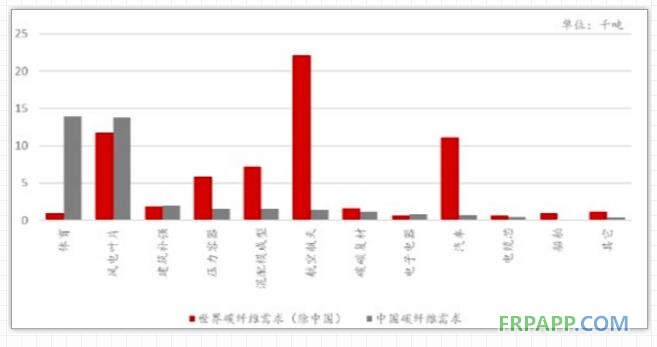

4.需求結構改變

我國碳纖維需求與海外存在結構性差異。我國體育用品領域的碳纖維需求量大幅領先于海外;風電葉片、建筑外墻領域已經占據優勢;在壓力容器、航空航天、汽車等領域,我國碳纖維的應用大幅落后于世界先進水平。國內碳纖維需求的結構性差異同時也預示著結構性的機遇,未來我國在航空航天、壓力容器、汽車等領域將有望迎來需求空間的大幅增長。

魯ICP備2021047099號

魯ICP備2021047099號