◆電子紗為玻纖高端制品,行業技術壁壘極高

電子布生產工藝較為復雜和嚴苛,產品質量和精度要求十分高,后處理環節最為重要,因此行業技術壁壘、資金壁壘極高。

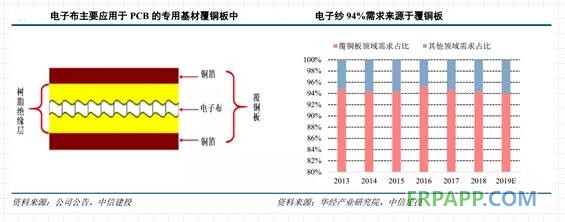

◆我國電子紗隨PCB行業崛起,5G推動迎來黃金時代

①需求趨勢:5G基站對電子布輕薄化、高頻化的要求提高,利好高端超薄、極薄以及高性能電子布;電子產品更加趨向智能化、小型化,5G換機潮將帶動高端電子布滲透率提升;IC封裝基板國產替代,成為高端電子布應用新的風口。

②供給結構:PCB集群向中國轉移,產業鏈上游獲增長機遇。我國是全球最大玻纖生產地區,電子市場占比12%。國內電子紗在產產能79.2萬噸/年,CR3市占率51%,近年來以龍頭擴產為主,行業集中度進一步提升。但國內產能集中在中低端的粗紗細紗,高端領域仍在起步階段,宏和、光遠、巨石等持續加大研發力度。

③市場判斷:短期受益于汽車通訊智能手機的需求推動,預計今年上半年電子紗整體供不應求,下半年供需緊平衡;低端電子紗周期性顯著,價格彈性最大。長期判斷,經測算電子紗增速與PCB產值增速最為密切,預計2024年全球電子紗產量有望達到159.74萬噸,全球電子布產量有望達到53.25億米,對應63.90億美元市場,年復合增速11.2%。

◆重點關注厚布與高端領域細分龍頭:中國巨石與宏和科技

中國巨石:厚布領域龍頭企業,電子玻纖制品營收10億元。公司規劃2017~2022年新增電子紗年產能18萬噸(對應8億米電子布),實現電子玻纖總產能全球第一,市占率達20%。成本全行業最低是公司核心競爭力,未來有望粗細、厚薄并舉,以低端布為基礎,進軍中高端領域。

宏和科技:高端電子布龍頭,全球少數具備極薄布生產能力的廠商之一。與巨石、泰玻等大池窯公司差異化競爭,中高端電子布收入占比98%。變更募投項目為黃石宏和生產5G專用電子布,未來將由自主生產的電子紗替代進口原材料,成本有望降低10%。

◆風險分析

1)5G通信設備滲透率提升不及預期;

2)海外經濟復蘇受疫情影響;

3)原材料價格波動風險。

魯ICP備2021047099號

魯ICP備2021047099號