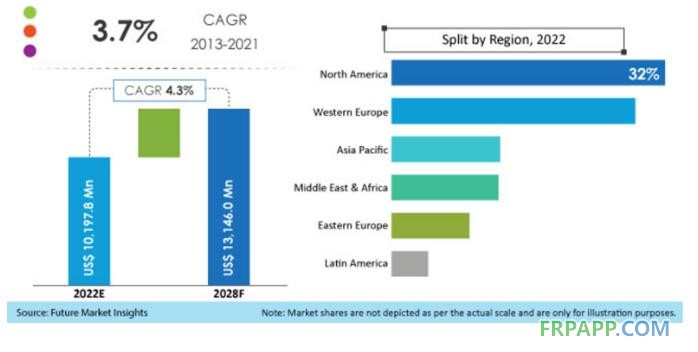

據預測,在2022-2028年內,玻璃纖維的需求將以4.3%的復合年增長率上升,到2028年達到131億美元的估值,而目前的市場規模為102億美元。

2013年,玻璃纖維的銷售收入為73億美元,需求以3.7%的復合年增長率增長,到2021年市場價值將達到98億美元。

玻璃鋼在風力渦輪機中的大量應用,建筑業對玻璃纖維混凝土的需求增加,汽車和運輸部門對波紋玻璃纖維和玻璃纖維板的需求上升,各行業對復合材料的使用增加等,都是推動玻璃纖維出貨量的主要因素。

預計到2028年,玻璃纖維的銷售額將達到131億美元,需求量從2022年至2028年以4.3%的年復合增長率上升。

哪些有前途的產業預計將推動玻璃纖維行業的發展?

“汽車和運輸業對玻璃纖維板需求的增加將推動市場潛力的增長”

玻璃纖維板、和玻璃纖維環氧樹脂在汽車和運輸部門的需求將大幅提升。這些復合材料有助于實現汽車結構輕量化,并且不影響強度,這將推動對玻纖行業的需求。

隨著電動汽車快速發展的趨勢,以及車輛更輕便需求的增加,這將推動2028年對玻璃纖維產品的需求。

例如,2021年2月,Aptera電機公司宣布它將推出世界上第一個大規模生產的太陽能汽車。Aptera的設計是為了提高效率,由玻璃纖維和超輕的復合材料構成。

同樣,其他制造商預計在未來幾年也會采取類似的做法。

“建筑業對玻璃纖維增強聚合物(GFRP)和玻璃纖維增強混凝土的需求很大”

在過去幾年里,玻璃纖維混凝土也越來越受歡迎,預計在未來也會有突出的發展趨勢,因此,制造商正在建立新的工廠,以提高生產能力,滿足建筑業的需求。

例如,沙特石油公司在2021年9月宣布在沙特阿拉伯王國建立其首個玻璃纖維螺紋鋼設施。該設施將負責在中東和北非地區制造和供應玻璃纖維增強聚合物(GFRP)螺紋鋼產品。

哪些因素會在未來幾年給玻璃纖維制造商帶來麻煩?

“嚴格的環保規定阻礙了玻璃纖維的消費”

玻璃纖維的加工和生產需要大量的能源和資源,這通常會對環境產生不利影響。在氣候嚴峻的情況下,世界各國政府正在實施嚴格的法律和規定,以遏制工業中有害毒素的排放。這些規定預計將阻礙玻璃纖維的生產和消費。

由于對這些無機元素的處理出臺了更嚴格的法律,因此,缺乏對玻璃纖維產品的適當處理也將成為玻璃纖維產品供應商的主要挑戰。所有這些因素都可能在一定程度上限制最終使用行業采用玻璃纖維板和其他玻璃纖維產品。

哪些地區對玻璃纖維供應商來說是有利可圖?

“北美和西歐仍將是領先的區域市場”

玻纖市場格局在北美、拉丁美洲、歐洲、東亞、南亞和太平洋以及中東和非洲(MEA)等地區的發展得到了闡述。

2022年,北美的玻璃纖維需求占主導地位,占32.3%,預計到2028年將保持這一地位。對建筑業的投資不斷增加,預計將推動北美的玻璃纖維消費。

智能設備和智能家居技術在歐洲日益普及,推動了對玻璃纖維等復合材料的需求。目前西歐和東歐的玻璃纖維消費量分別占28.8%和9.2%的份額。

總體而言,預計東亞、南亞和太平洋地區的玻璃纖維銷售將主要受到建筑行業高需求的推動。預計印度、中國、印度尼西亞和泰國等國家對玻璃纖維混凝土的需求量很大。

按國家區域進行分析 印度是否會為玻纖制造商提供一個有利可圖的環境?

“基礎設施建設的不斷發展推動了玻璃纖維的出貨量”

印度城市化和工業化的快速發展引領著國家的發展。由于上述發展趨勢,建筑活動出現增長,因此推動了玻璃纖維在印度的銷售。"印度制造 "等政府舉措推動了工業相關部門的發展,因而推動了對玻璃纖維管道和罐體的使用需求。

印度經濟的發展預計將為玻璃纖維供應商提供一個極其有利可圖的環境,因為該國對玻璃纖維板、玻璃纖維混凝土、玻璃纖維屋頂、玻璃纖維管等產品的需求在增加。

中國玻璃纖維行業前景如何?

“中國工業對玻璃纖維增強塑料的需求很大”

中國對玻璃纖維增強塑料、玻璃纖維板和玻璃纖維增強混凝土的需求預計會非常高。

中國利潤豐厚的制造業和工業部門為玻璃纖維供應商提供了機會。政府的舉措正在推動電動汽車和基礎設施建設的需求,這些都是玻璃纖維制造商的主要終端使用行業。

按類別分析 哪些玻璃領域預計會有光明的前景?

“E玻璃應用范圍廣,需求量大”

在玻璃細分的基礎上,E-玻璃在全球玻璃纖維市場占據主導地位,預計在預測期內(2022-2028年)也將保持這一比例。由E-玻璃制成的玻璃纖維面板和產品因其高柔韌性、耐磨性和耐腐蝕性等特性而備受追捧。

E-玻璃產品在汽車、運輸、船舶、工業和航空航天等主要最終用途行業也有多種應用。預計到 2028 年,航空航天業不斷增長的需求將成為一個突出趨勢。

COVID-19危機分析

玻璃纖維市場受到2020年COVID-19大流行的不利影響,大多數使用玻璃纖維的終端行業被關閉,玻璃纖維的銷售在這一時期出現了重大變化。

由于建筑和汽車行業是最主要的終端使用部門,大流行病削減了這些應用的需求,這對玻璃纖維的需求產生了極為不利的影響。玻璃纖維樹脂、玻璃纖維板和玻璃纖維屋頂是2020年需求下降的一些主要產品。

然而,隨著世界和制造活動恢復正常,玻璃纖維的消費預計將以穩定的年復合增長率上升,市場有望在短短幾年內逐漸恢復。

競爭格局

玻璃纖維公司正在投資研究和開發更加環保的玻璃纖維加工技術,以實現其可持續發展目標。玻璃纖維制造商也在利用兼并和收購來加強他們的產品組合,并加強在多個地區的市場占有率。

2022年1月,門業知名企業therma-tru宣布啟動其新的可持續發展社會倡議。therma-tru以其玻璃纖維門產品而聞名,這些產品由95%的回收材料制成,這些可持續產品占其全部玻璃纖維產品的近1/2。

魯ICP備2021047099號

魯ICP備2021047099號